前日比+6,400円

日経平均は+727円と大幅続伸も持株はついていけず。買収発表で値を上げたAMGが8/12は−69円。

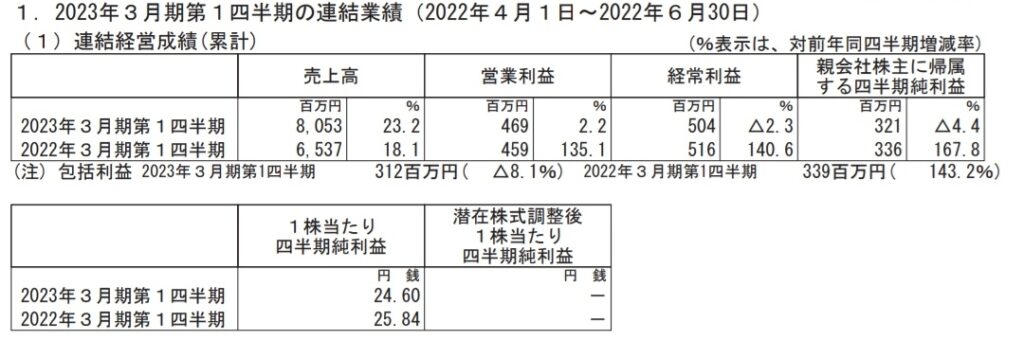

この日は1450田中建設工業と3538ウイルプラスが四半期決算を発表。どちらも良い内容だったが、今日は田中建設工業について考えてみたい。

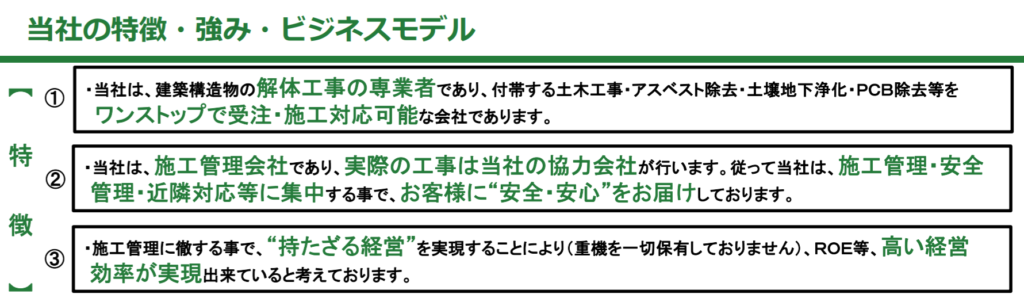

創業は1982年、建築物の解体が専門の建設会社である。強みは施工管理に徹して経営効率を上げている点。積算部の新設、BIM(3DのCADソフト)の営業提案を進めている。ROEは18%超えと高水準。株価は2,092円、PER9.1、PBR1.67、配当利回り3.49%。業容が一致しないが、比較対象となる1433ベステラ、5698エンビプロなどと比べて評価が低く、小さな時価総額(73億)からも伸びしろを感じる。

今回発表された第1四半期決算、売上は0.9%増の25億円と前年並みだが、営業利益は43%増の4.5億円。前年同時期に低採算案件があったとのことなので、残りもこの水準の利益を出してほしい。日本はこれから数十年、インフラ更新時期を迎える。市場環境の見通しがきく銘柄は長期投資に向いている。「うちは解体をやる!」と振り切れている雰囲気も好感。リスクと裏腹とも言えるけど。

なお、配当は期末に73円で変わらず(配当性向31%)。インフラ更新需要と経営効率化が続く限りホールドの方針。