前日比−23,700円

田中建設工業が−3.89%と大きく下げた。最近上げ続けてたのでこんな日もあるかなと思う。金曜日に画像を取り損ねたので、楽天証券の画面は前日比±0円になった。

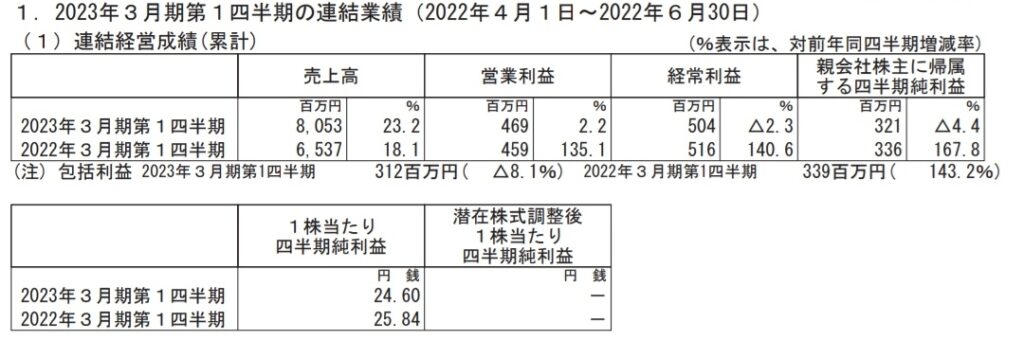

・ヒガシトゥエンティワン第1四半期決算

ヒガシトゥエンティワンの1Q、良い内容だった。売上+23.2%は素晴らしい。利益は先行投資費用と説明されている。

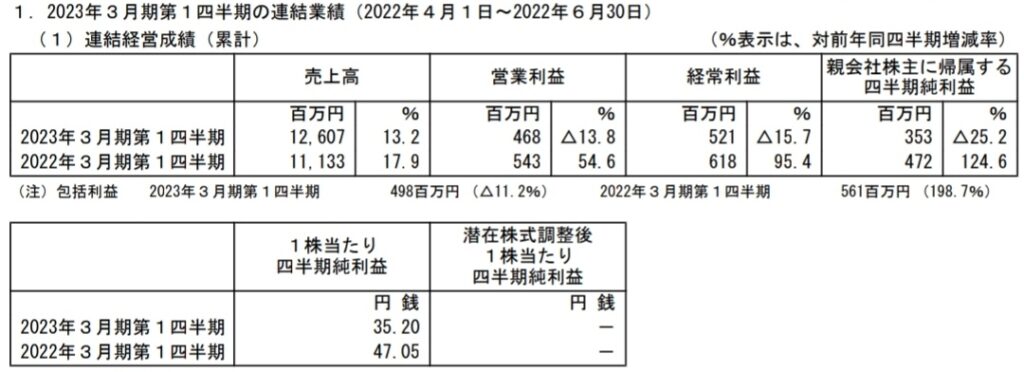

・SPK第1四半期決算

こちらはやや心配な結果だった。SPKの第1四半期決算。売上高は伸びたものの、短信のコメントによれば、「仕入価格の急激な上昇や供給不安から」駆け込み需要があったとのこと。また、対前年で13.8%の減となっている営業利益は原材料高や物流コスト上昇が要因の模様。今後の動向に注意したい。