年末に向けてポートフォリオを見直し。アルテリア・ネットワークスを売却。平均買付単価1305円×300株=391,500円、売却価格は1242円×300株=372,600円、売却損18,900円。

マンション向けネット回線という事業の将来性が厳しいかな、という判断。高配当につられて買った面があるので反省として記録しておく。

高配当日本株でつくる『マネーマシン』

年末に向けてポートフォリオを見直し。アルテリア・ネットワークスを売却。平均買付単価1305円×300株=391,500円、売却価格は1242円×300株=372,600円、売却損18,900円。

マンション向けネット回線という事業の将来性が厳しいかな、という判断。高配当につられて買った面があるので反省として記録しておく。

ヒガシ21、三菱HC、SPKを100株ずつ買増し。アルテリアの相対額が少なくなっているが、信用が置けない。決算前に売ってしまうか、迷う。

前日比−12,100円。続落。イオンFSの下げが大きかったので買い増し。明日上がってくれると気分がいいのだがどうだろう。

前日比−2.56%の−76,100円。日経平均が−2.66%なので同じくらい。明日も下がるようなら購入を検討したい。金額的にSPK、イオンFSになる予定。

最近、アルテリア・ネットワークスを構成銘柄から外すべきか、思案中。同社が手掛ける「マンション向けネット通信一括提供サービス」は10年後も需要があるのか?との投稿をSNSで見かけた。売上高は毎年積み上がっていて、ストック型、高配当という理由で投資しているが、10年後と言われると悩ましい。自分自身、家のWi-Fi契約はあるものの、スマホのテザリングだけでも構わないと考えている。低PERの理由は将来性が不安ということかもしれない。

前日比+6,400円

日経平均は+727円と大幅続伸も持株はついていけず。買収発表で値を上げたAMGが8/12は−69円。

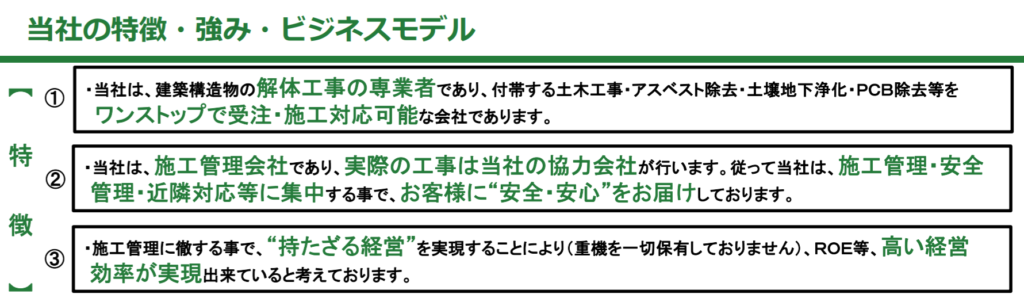

この日は1450田中建設工業と3538ウイルプラスが四半期決算を発表。どちらも良い内容だったが、今日は田中建設工業について考えてみたい。

創業は1982年、建築物の解体が専門の建設会社である。強みは施工管理に徹して経営効率を上げている点。積算部の新設、BIM(3DのCADソフト)の営業提案を進めている。ROEは18%超えと高水準。株価は2,092円、PER9.1、PBR1.67、配当利回り3.49%。業容が一致しないが、比較対象となる1433ベステラ、5698エンビプロなどと比べて評価が低く、小さな時価総額(73億)からも伸びしろを感じる。

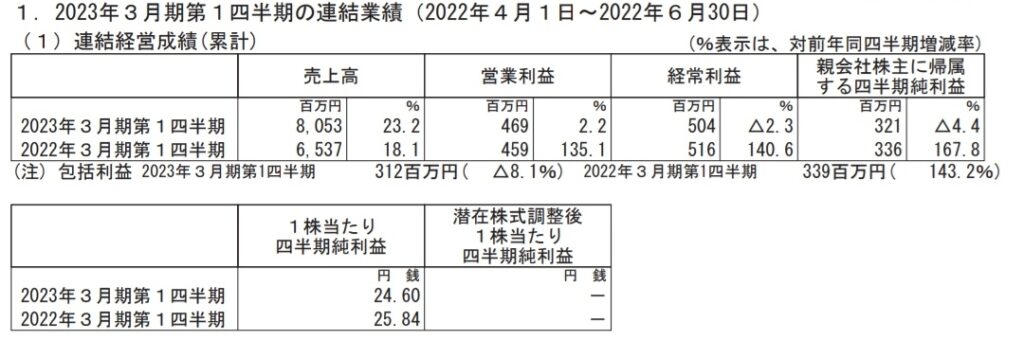

今回発表された第1四半期決算、売上は0.9%増の25億円と前年並みだが、営業利益は43%増の4.5億円。前年同時期に低採算案件があったとのことなので、残りもこの水準の利益を出してほしい。日本はこれから数十年、インフラ更新時期を迎える。市場環境の見通しがきく銘柄は長期投資に向いている。「うちは解体をやる!」と振り切れている雰囲気も好感。リスクと裏腹とも言えるけど。

なお、配当は期末に73円で変わらず(配当性向31%)。インフラ更新需要と経営効率化が続く限りホールドの方針。

前日比+79,700円

昨日の場中に発表した買収によって、8891AMGホールディングスが2日連続のストップ高。売上高200億、純利益6.2億のAMGHDからみて、売上高85億、純利益3.4億の会社の買収となった。ざっと会社が1.5倍になる計算で、インパクトは大きい。もともと、高成長&低評価でありながら高配当&低配当性向だった銘柄で、成長が続けばいずれどこかで改善されるはずと思って購入した。

・18年3月期からの売上高:前年比+10~20%を継続(20年3月期を除く)

・7/29時点のPER:3.8倍

・7/29時点の配当利回り:3.3%

・23年3月期の配当性向:10%

予想外のかたちで成長に弾みがついた。これをきっかけに見直されるだろうか。なお、今日は第1四半期決算を発表しており、こちらもよい内容だった。

https://www.amg-hd.co.jp/pdf/ir/tanshin/20220809tanshin1.pdf

前日比−23,700円

田中建設工業が−3.89%と大きく下げた。最近上げ続けてたのでこんな日もあるかなと思う。金曜日に画像を取り損ねたので、楽天証券の画面は前日比±0円になった。

・ヒガシトゥエンティワン第1四半期決算

ヒガシトゥエンティワンの1Q、良い内容だった。売上+23.2%は素晴らしい。利益は先行投資費用と説明されている。

・SPK第1四半期決算

こちらはやや心配な結果だった。SPKの第1四半期決算。売上高は伸びたものの、短信のコメントによれば、「仕入価格の急激な上昇や供給不安から」駆け込み需要があったとのこと。また、対前年で13.8%の減となっている営業利益は原材料高や物流コスト上昇が要因の模様。今後の動向に注意したい。

前日比+27,000

含み益が20万を突破。含み益は気にしない運用方針だけど、増えると安心する。

大事なのは決算で増収増益基調が確認できること。それが増配の原資になる。ということで決算発表スケジュールをメモ。

7/29ヒガシ21

7/29SPK

8/10三菱HCキャピタル

8/12田中建設工業

8/12ウイルプラス

8/12(?)AMGホールディングス

8/15アルテリアネットワーク

前日比+3,600円

銘柄が8つになって見やすくなった。キリが良いので、10銘柄ぐらいで運用しようと思っていたけど、これくらいがちょうどよいかも。

前日比+26,900円

7198アルヒを売却。売却分が前日比に加算されてしまうようで、実際には3万弱の上昇。

アルヒは決算を跨ぎたくなかったので売ってしまった。今年2月に購入した目論見では、金利上昇から固定金利の利用者が増える予定だった。実際には金利は上がらず。フラット35の販売は思わしくない。

日本だけ利上げをしないドン・キホーテ状態がこの先も続くとは思えないが、金利上昇で素直に固定金利利用者が増えるのか?という点も分からなくなってしまった。分からないものからは撤退。黒字で良かった。

7198アルヒ 300株

買付平均1038円 売却単価1048円

+3000円

© 2024 Money Machine 42

Theme by Anders Noren — 上へ ↑